De financiële markten zoeken naar balans, en dat veroorzaakt behoorlijke bewegelijkheid. De economie heropent en laat gezond herstel zien maar tegelijkertijd lijkt de dreigende inflatie monetaire verkrapping te veroorzaken. Een oplopende rente kan roet in het eten gooien voor sectoren met hoge schulden of een hoge groeivoet. Hoe kunnen beleggers zich wapenen tegen deze onbalans?

Banengroei valt tegen…?

De banencijfers zijn een cruciale graadmeter in elke economie. Het geeft aan hoe het consumentenvertrouwen en uitgavenpatroon gaat zijn. Hoge banengroei kan tot schaarste op de arbeidsmarkt leiden, hetgeen op haar beurt weer tot hogere lonen leidt (of tot innovatie die de productiviteit verbetert). En dus moeten beleggers balans zoeken tussen sterke werkgelegenheid zonder dat die tot te hoge looninflatie leidt. In dat licht was het voor de markten een opluchting dat er over de maand april “slechts” 266.000 banen in de VS bijkwamen versus de 1 miljoen verwachte aanwas. Ook hier is het van belang om door de cijfers heen te kijken. In hoeverre verstoort het tekort aan Chips en – als gevolg de daarvan stilliggende (auto) productie – de arbeidsmarkt? Valt de banengroei tegen omdat werkelozen geen impuls krijgen om te gaan werken nu de uitkeringen in de VS hoog zijn? Of zitten ouders thuis op hun kinderen te passen omdat scholen nog gesloten zijn?

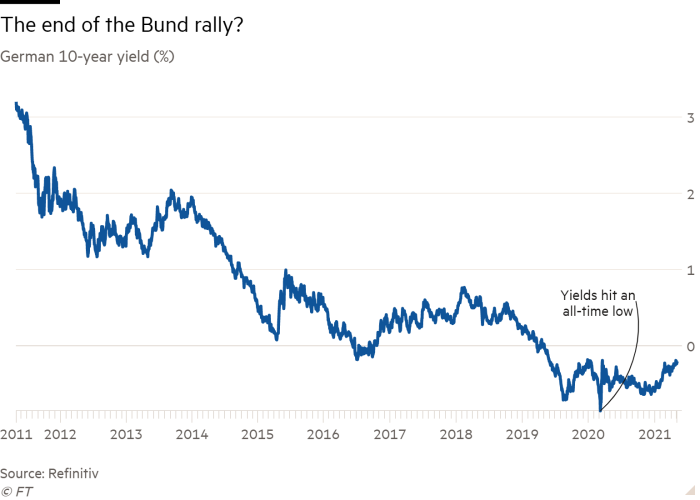

Linksom of rechtsom, de economie trekt aan. En sneller dan verwacht. Dat is terug te zien in grondstofprijzen die in record tempo stijgen, kosten voor transport die door het dak gaan (niet alleen door container tekorten) en arbeidslonen die omhoog zullen gaan. Dit alles komt terug in de rente die langzaam maar zeker weer naar de nullijn stijgt. Uit bovenstaande grafiek is af te lezen hoe beleggers na jaren van dalingen nu mogelijk aan stijgende rente moeten gaan wennen. Wat gaat dat doen met de prijzen van onder meer bedrijven met veel schuld? Of vastgoed dat doorgaans met veel vreemd vermogen is gefinancierd. Het zoeken naar een nieuwe balans.

Wat is het nieuwe normaal?

De aardsverschuiving die Covid met zich mee heeft gebracht, brengt ook veel nieuwe vragen met zich mee. Wordt alles straks weer zoals vroeger of gaan we echt meer thuiswerken en lekker weg in eigen land? Welke sectoren en bedrijven ondervinden blijvend hinder van de pandemie. En los van de gevolgen van Covid is er de roep van de consument en druk van de overheid om verregaande veranderingen door te voeren op het gebied van duurzaamheid. Wat zijn de gevolgen voor beleggers als we de klimaatdoelen niet halen? Als de zeespiegel stijgt, wat zijn dan de gevolgen voor de bedrijven in de Botlek of Europoort? Wie verplaatst de tanks van Vopak om te voorkomen dat ze vollopen met water? Zetten we de raffinaderijen van Shell hoog en droog op de Utrechtse Heuvelrug? En wie gaat dat betalen? Lastig om daar balans in te zoeken.

Rijden zonder te sturen!

We staan vaak voor keuzes. Grijpen we terug op bedrijven van de oude economie, nu die (kortstondig?) even beter presteren in de heropeningsrally? Hoe kwetsbaar zijn de hoge groei aandelen werkelijk voor een stijging van de rente? Die vraag lijken beleidsmakers zich ook te stellen. Af en toe een hint van Powell of Yellen op een verhoging van de rente om zo te kijken hoe de markten reageren. Het is als door diepe modder rijden met een terreinwagen. Het is de kunst om niet te veel te sturen. Een heel klein tikje is voldoende om het voertuig daarna zijn weg te laten vinden. Rijden zonder te sturen, klein beetje gas geven om vooral niet tot stilstand te komen. De proefballonnetjes van Jerome en Janet bereiden beleggers voor op de onvermijdelijke kostenstijging van kapitaal. Voor het daadwerkelijk zo is kunnen beleggers balans zoeken in de nieuwe omstandigheden.

Balans lezen

En die balans is voor veel beleggers het uitgangspunt voor hun beleggingsbeslissingen. Logisch want daar kun je de waarde van de onderneming op balansdatum van afleiden. En een ontwikkeling in zien. Toch ontbreekt in die balans het belangrijkste element voor een toekomstige waardering die uiteindelijk het fundament onder de beslissing voor beleggers is; de innovatie. Uit de balans van Apple blijkt niet de waarde van de AirTag die het bedrijf onlangs introduceerde. En uit de balans van het bedrijf in 2000 zat de waarde van de Iphone nog niet, die moest nog geïntroduceerd worden. Wel blijkt uit de balans de huidige vrije kasstroom, de schuldpositie en dus de mogelijkheid voor het bedrijf om rentestijgingen op te vangen. Maar de innovatie die leidt tot toekomstige winstgroei is de belangrijkste en moeilijkste parameter in beleggingsbeslissingen.

We zijn dan ook niet heel erg onder de indruk van de bewegingen op het rentevlak. Ook niet als dat er toe leidt dat sectoren waar we met een goede reden onderwogen zijn, nu opeens een stijging laten zien. Onze portefeuilles zijn goed in balans en hebben bedrijven die rentestijgingen kunnen opvangen of zelfs in hun voordeel kunnen laten werken door hun sterke kasposities. Het is die selectie van sterk innoverende bedrijven die klaar zijn voor de toekomst die ze zelf mede vormgeven.