De economie balanceert. Een harde of een zachte landing? Recessie of toch weer niet? Centrale bankiers die van de rem afgaan of blijven ze afremmen? Een ding is duidelijk: de stijgende rente doet zijn werk. De eerste ontslagrondes zijn ook in Nederland aangekondigd. Bol.com gaat 300 banen schrappen, niet omdat het kan, maar omdat het moet. De consument houdt zijn hand op de knip. Ook de vastgoedsector voelt de pijn. Ondanks de krapte op de woningmarkt worden woningen niet meer verkocht. Financieringslasten zijn simpelweg te hoog. En de kans op een balansrecessie is daarmee groot.

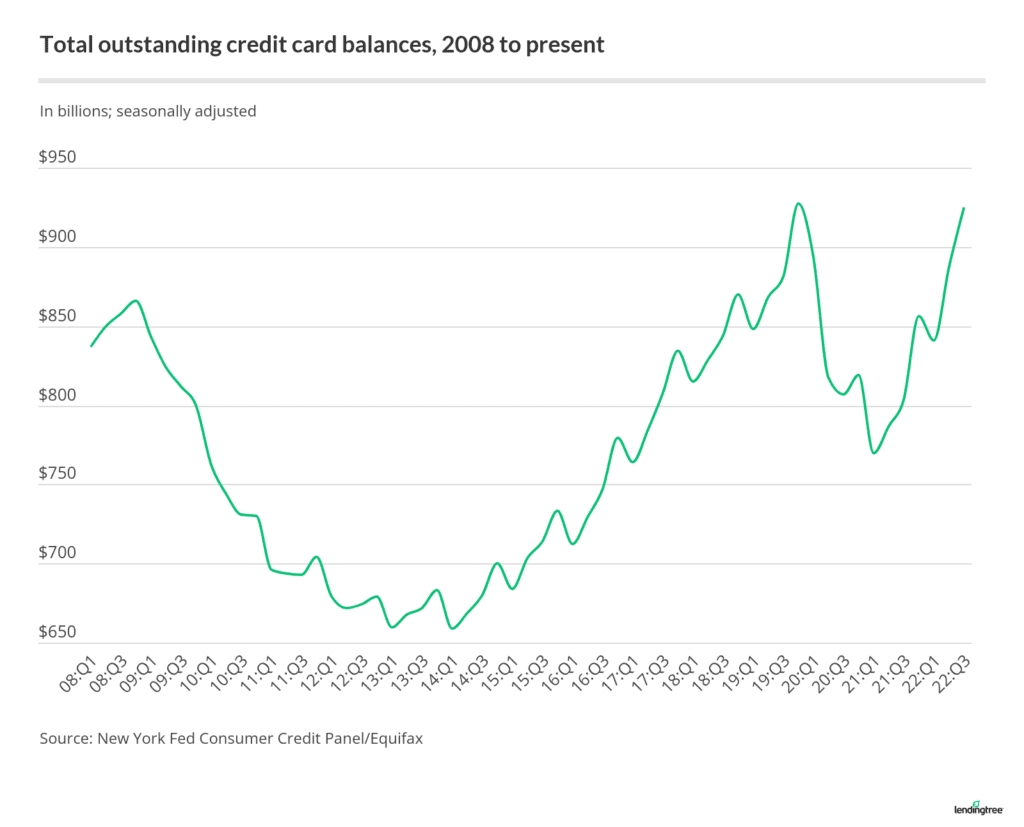

Een balansrecessie is een economische recessie waarbij bedrijven of consumenten niet investeren of consumeren om hun schulden af te lossen. Zo ver is het voor veel consumenten en bedrijven nog niet. De meeste consumenten gingen 2022 in met een relatief sterke positie. Na corona, waarin hun uitgaven noodgedwongen op een lager peil waren, hadden ze relatief weinig schuld en veel eigen vermogen opgebouwd. Maar dat verandert in rap tempo door de sterke inflatie. In veel sectoren zien we dat de lonen stijgen en de inflatie vertoont alweer een dalende trend na een piek in de afgelopen zomer. Maar toch is het signaal van ondermeer Bol.com belangrijk. Consumenten hebben het zwaar en in de VS lopen de creditcard schulden alweer snel op. Ook bedrijven hebben last van een aankomende balansrecessie

Geboren in Japan

Het begrip balansrecessie komt uit Japan en is geïntroduceerd door de econoom Richard Koo. Koo stelde dat als bezittingen die gefinancierd zijn met schuld sterk in waarde dalen dat er dan een kans bestaat op een negatief eigen vermogen. Dat is op zichzelf niet erg als er kasstroom blijft bestaan. Maar het effect is dat de kasstroom dan gebruikt gaat worden om schulden af te lossen en niet om te investeren.

In de jaren tachtig van de vorige eeuw werd de Japanse economie gestimuleerd met extreem lage rentes. Dit leidde tot een sterke economische groei en tot enorm hoge waarderingen. Veel bezittingen werden gefinancierd met geleend geld. Toen de waarderingen weer zakten tot normale niveau’s hadden veel bedrijven meer schuld dan bezit. Dit leidde tot aflossingsdrang en daarmee ontstond de balansrecessie.

Deze les uit het verleden is super belangrijk. De situatie dreigt zich namelijk opnieuw voor te doen.

Bedrijven in de knel

In een aantal sectoren zijn als gevolg van de pandemie de schulden hard opgelopen. Denk aan al die bedrijven met staatssteun of uitgestelde belasting. Die schulden moeten nu afgelost gaan worden omdat de schuldverstrekkers dat hebben afgesproken of omdat de renten sterk oploopt. Voor veel ondernemers een zware taak waardoor investeringen zullen moeten wachten. Een penibele situatie omdat de inflatie vraagt om innovatie of vernieuwing waar vaak juist nieuwe investeringen voor nodig zijn. Voor die ondernemers die deze barre tijd overleven zal aflossing een absolute must zijn. Investeringen komen dus onder druk.

Deze effecten zullen we dus vooral zien bij bedrijven met veel schuld en in sectoren zoals luchtvaart, horeca en andere kapitaal en arbeidsintensieve bedrijfstakken. Sectoren waar we bij Mercurius Vermogensbeheer en Junior Beleggen met een grote boog omheen lopen. We verwachten hier dus minder door geraakt worden.

Dure verduurzaming

Naast de eerder genoemde sectoren zullen ook andere segmenten uit de economie last krijgen van een balansrecessie, simpelweg omdat steeds minder partijen financiering willen verstrekken. Denk hierbij aan vastgoed dat niet verduurzaamd is of bezittingen van mijnbouw of oliebedrijven die niet aan ESG normen voldoen. Steeds meer banken willen geen “bruine” leningen meer. Voor deze bedrijven rest dan geen andere keuze dan versnelt hun schulden af te lossen. Voor bedrijven die willen investeren in een schone economie gaat dit natuurlijk niet op. De financiële wereld zoekt naar groene beleggingen en vermijdt de bruine bedrijven. Althans dat zou zo moeten zijn…

Fiscale balansrecessie in Nederland

In Nederland komt er voor veel particuliere beleggers nog fiscaal effect bij, althans voor de beleggers met vastgoed in box 3 dat gefinancierd is. Die schuld wordt onder het nieuwe belastingstelsel bij het eigen vermogen geteld en dus belast. Voor veel beleggers een reden om versneld af te lossen. Sommigen zullen dit op dwingende aanwijzing van de financier doen, zeker nu de waarde van onroerend goed begint te dalen. We verwachten dus dat beleggers hun schulden zullen aflossen als ze niet de mogelijkheid om de bezittingen en schulden naar box 2 te verplaatsen.

Beleggingsrecessie?

De vraagt rijst nu natuurlijk of dit ook voor een negatieve ontwikkeling voor beleggingen leidt. Gedeeltelijk wel is waarschijnlijk het antwoord. Die bedrijven die veel schuld hebben en opereren in inflatiegevoelige sectoren zullen het zwaar krijgen (of houden). Ook zal de verduurzaming van leningen en beleggingen van pensioenfondsen en banken er toe leiden dat bijvoorbeeld mijnbouwbedrijven minder aantrekkelijk zullen zijn. Tel daarbij op dat de prijsopdrijvende effecten voor grondstoffen afnemen en trek je eigen conclusie.

Wij houden het dus maar bij bedrijven die innovatie mogelijk maken zoals software. Bedrijven die doorgaans weinig schuld hebben. Ook de bedrijven die dit jaar in de hoek gezeten hebben waar de klappen vielen op waarderingsgebied. Maar nu die waardering aantrekkelijker is lijkt dit juist een veilige haven als we een balansrecessie ingaan. Dan wil je bedrijven met nauwelijks schuld en een sterke propositie voor de toekomst.

In Japan lag de economische groei en de groei van de Nikkei jaren stil, maar innovatieve bedrijven stegen gewoon door. Laat die balansrecessie maar komen, we zijn er klaar voor!