Na een zwaar (laatste kwartaal in) 2018, keerde het tij voor beleggers in het eerste kwartaal van 2019. Centrale banken veranderden hun toon en bevestigden hun rol als ankerpunt in stormachtige tijden. Beleggers concludeerden op basis van de bedrijfsresultaten, dat waarderingen wel erg laag waren. De veerkracht die de markt toonde was groter dan veel marktvorsers en analisten verwacht hadden. Waar haalden de portefeuilles van Mercurius Vermogensbeheer hun rendement vandaan en is er nog ruimte voor verdere stijgingen?

Ontwikkeling in de portefeuilles

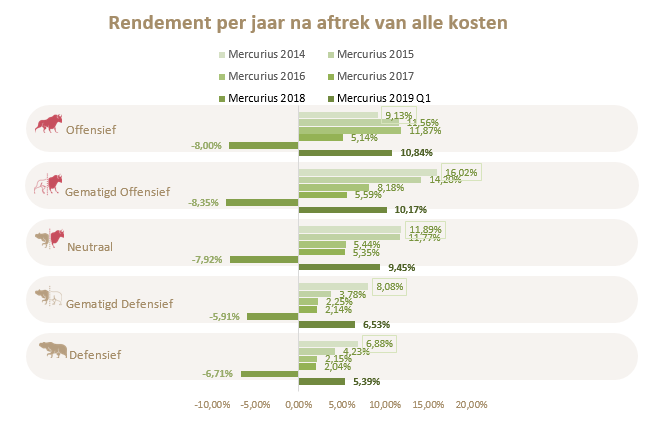

Over de brede linie lieten onze beheerportefeuilles stijgingen zien. De categorieën die het hardst waren gedaald in het vierde kwartaal, stegen het sterkst in het eerste kwartaal van 2019. Small en Midcap aandelen, Technologie en onze Chinese posities stegen gemiddeld 20% in het eerste kwartaal. Ook het Zwitserse Partners Group steeg fors, met meer dan 20%. Gemiddeld stegen de aandelenposities tot 31 maart met zo’n 12%. Ook obligaties hadden een herstelrally en stegen met 3,87% tot 4,9%, afhankelijk van de portefeuille. Onze vastgoedposities lieten een stijging van 15,28% zien, niet slecht, want het verlies over heel 2018 op deze posities bedroeg zo’n 5,5%. Weer ruim ingelopen dus. Vanaf medio februari hielden we meer liquiditeit aan na de forse stijgingen vanaf 1 januari. Dit beperkte de veerkracht maar desondanks presteerden de portefeuilles (op offensief na) beter dan hun benchmark. De grootste outperformance was in de defensievere profielen, precies daar waar we vorig jaar het meeste achterbleven. Het lijkt dus een correctie op kwartaal 4 van 2018 te zijn. Vanaf medio februari houden we dus meer cash aan, maar desondanks bleven de portefeuilles beter presteren dan de markt.

Houdstermaatschappijen blijven achter…

Alle profielen hebben posities in houdstermaatschappijen HAL Trust, Sofina, Berkshire Hathaway en Partners Group. Deze posities vormen een waardevolle en onderscheidende kernpositie in ons beleid, maar dragen vooralsnog niet significant bij aan het resultaat. Gemiddeld steeg dit deel van de portefeuilles met 7,34%, beduidend minder dan de markt. Deze stijging kwam vrijwel geheel op het conto van Partners Group dat met 22,43% steeg. Toch worden we hier niet onrustig van. Beleggers keren vanzelf wel weer terug bij deze kwaliteitsaandelen die ook een hoog defensief karakter hebben door de hoge onderliggende liquiditeitspositie die ze aanhouden. Zo heeft Berkshire een kaspositie van ruim $ 100 miljard en zit het Nederlandse HAL op zo’n 2 miljard. Een gevulde beurs mocht er een nieuwe uitverkoop komen…

…en we houden koers in deze uitdagende markten.

“What goes down must go up”, maar hoe nu verder? Enerzijds verwachten we dat de bedrijfsresultaten in de VS gemiddeld lager uit zullen vallen. Het wegvallen van het effect van de belastingverlaging is daarvoor de belangrijkste oorzaak. Belangrijke invloed op het beursklimaat hebben ook de handelsbesprekingen tussen de VS en China. Het feit dat Centrale Banken een verruimend beleid zullen blijven voeren zal een belangrijke stimulans voor de markt zijn. Centrale Banken nemen hun beslissingen op basis van de data over de economie, zo verzekerde Jerome Powell ons nogmaals in de afgelopen periode. In het eerste kwartaal zijn die data verstoord door extreme sneeuwval in de VS en de overheidssluiting. Beide hebben een remmend effect op de economische groei gehad. De werkelijke staat van de economie zal in het tweede kwartaal zijn, als die verstorende effecten er niet (meer) zijn. In de eerste weken van het tweede kwartaal stegen alle portefeuilles verder. We verwachten dan ook een verdere gematigdere stijging van de markt.

Performance: